一戶在手 希望無窮

在孟加拉的鄉間或是肯亞的鬧市,你能見到一群婦女圍坐,她們手裡握著的不是沉重的貸款契約,而是一份改變命運的微薄資金,這就是「微型貸款」的魔力。對許多處於貧窮線下的女性而言,僅僅一百美元的貸款,就能讓她們買下一台縫紉機、幾隻家禽或一袋種子。這不只是一筆生意,更是她們從家庭主婦轉變為「創業者」,獲得了在家中、甚至社區裡的發言權。微型貸款證明了:當女性獲得財務支持,受惠的不只是個人,而是改變整個家庭的未來。但前提是,她們必須先擁有個金融帳戶,才能解鎖各項金融服務並累積信用。

微型貸款僅是普惠金融(Financial Inclusion)的起點,普惠金融是聯合國2005年提出的概念,又稱包容性金融,是指普羅大眾都應該獲得可靠且持續的金融商品和服務,包含交易、融資、儲蓄與保險等,透過提供低門檻的金融服務,例如微型貸款、小額儲蓄與支付服務等,尤其是資源貧乏的農村地區、弱勢和微型企業等族群,藉此改善社會貧窮和性別不平等。

世界銀行(World Bank)長期對普惠金融進行調查,包含金融接近性、金融服務使用、財務健康與韌性,以及數位連結與機會等。而推動普惠金融之前,必須先確保人人至少有一個「交易帳戶」(Transaction Account),作為金融體系的入口,因此,「民眾持有金融機構或行動支付帳戶的比率」是最基礎的指標,世界銀行對此更特別關注性別與貧富的差距。

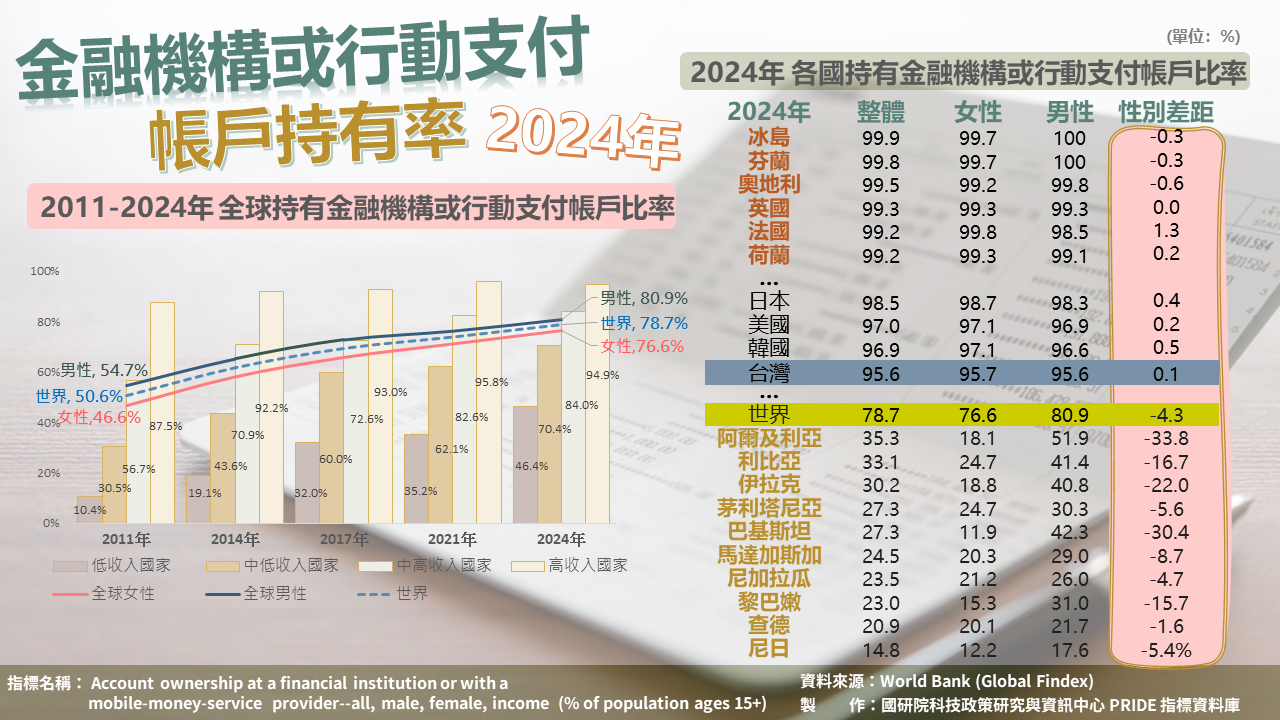

回顧整體,依據世界銀行2011-2024年數據,2011年僅有46.6%女性擁有金融帳戶,至2024年已有大幅成長至76.6%,但仍明顯低於男性的80.9%;國家之間也有明顯差距,高收入國家的金融帳戶持有率在2024年已高達94.9%,而低收入國家人民的金融帳戶持有率,僅從2011年10.4%緩慢爬升至2024年46.4%,遠遠低於全球78.7%的平均水準。

就個別國家來看,2024年如冰島、芬蘭、奧地利、英國、法國和荷蘭等高收入國家,帳戶持有率已達99%,且性別差距極為微小,同屬高收入國家行列的台灣、日本和韓國,也有95%以上的帳戶持有率,非常普及,雖然台灣整體持有率略低於日韓,但性別差距也最小。

在世界的另一端,帳戶持有率最低的十名國家皆為低收入、中低收入國家,位於非洲的尼日以14.8%的帳戶持有率為全球最低,其次是查德、黎巴嫩、尼加拉瓜和馬達加斯加等,對生活在貧窮線下的人們來說,銀行帳戶管理費、最低餘額限制等都是沉重的開戶成本,尤其在這些國家(如尼日和查德),許多農村人口經常缺乏出生和身分證明,難以辦理金融帳戶,或在經歷嚴重的經濟危機後,人民對銀行體系的不信任(如黎巴嫩)等種種原因,都使得金融帳戶持有率偏低;性別和文化更是枷鎖,特別在阿爾及利亞、巴基斯坦和伊拉克等國家,社會保守的地區中,女性若無男性家屬陪同,更難以獨自開戶,這些國家的性別差距可高達20~30%,甚至更高,使得女性難有財務自主權。

過去十餘年,全球的金融帳戶持有率雖然成長許多,但進展依然不均衡,根據世界銀行2025年的調查報告,全球仍超過七億女性無法取得金融帳戶,這影響是直接且長期的:當這些被排除在外的女性無法擁有帳戶,也等同無法從金融服務中獲益,失去改善經濟生活、提升財務健康和抵禦風險的能力。未來,數位科技和手機普及可能打破時間和地域限制,但技術只是工具,關鍵仍在於制度的包容,唯有政策納入性別與階級等社會視野,才能真正發揮普惠金融的效益。

關鍵字:普惠金融;包容性金融;金融帳戶;金融接近性;性別

影音連結:https://youtu.be/z-zKRWp9lxc

(上線日期:2026-03-31)